GENERALIDADES

LIBROS CONTABLES

Debe utilizar los Libros o Registros Contables exigidos por el

Código de Comercio en su artículo 32, establece:

“ Todo comerciante está obligado a llevar, para su contabilidad y correspondencia:

1.- Libro diario

2.- Libro mayor o de cuentas corrientes

3.- Libro de Inventarios "

Se

prohíbe (Art. 36 C.C.)

Alterar el orden y fecha de las operaciones descritas, dejar espacios en blanco, hacer raspaduras o enmienda, borrar, arrancar hojas o alterar la

encuadernación.

El Libro de Inventarios, se le llama de LIBRO INVENTARIOS Y BALANCES:

Se registrará en éste la primera anotación contable que es el “Inventario Inicial del Comerciante, con sus Activos y sus Pasivos

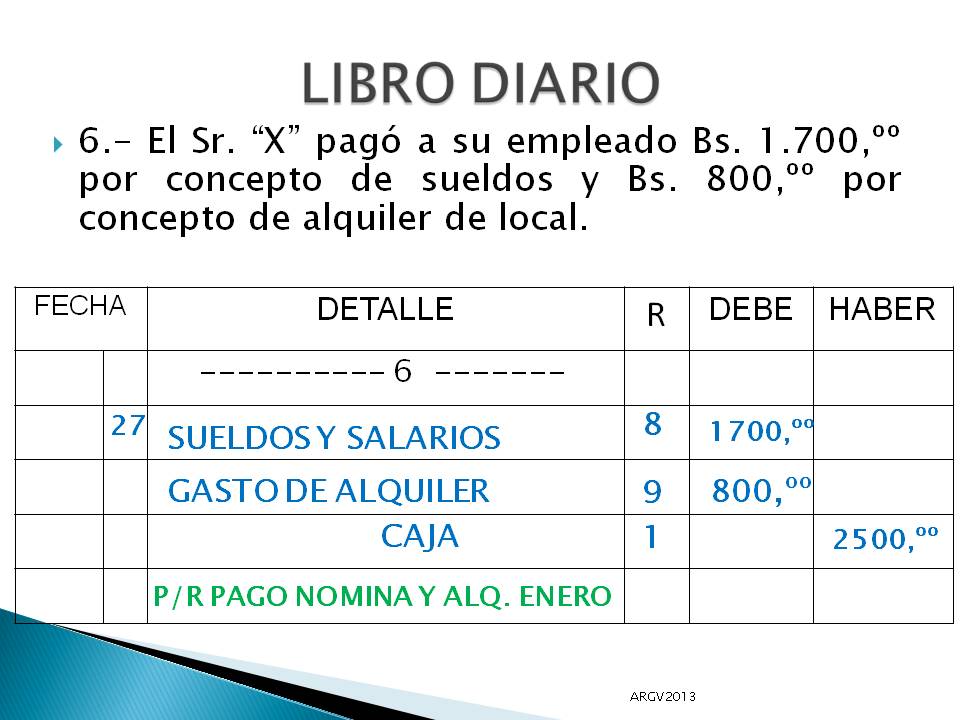

LIBRO DIARIO

Consta de dos columnas: DEBE y HABER,

las que al sumarlas, siempre deberán totalizar iguales, respondiendo al principio contable de la PARTIDA DOBLE

Las anotaciones que se registran en éste, se llaman ASIENTOS o PARTIDAS CONTABLES

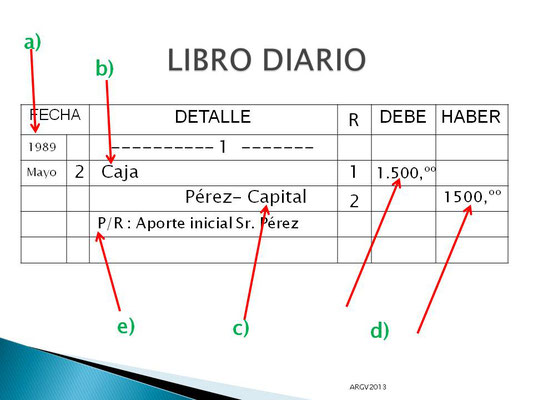

Asientos contables

Se define como la representación gráfica de la “Partida Doble”

Características:

a) Numeración correlativa; fecha cronológica

b) Cuentas deudoras (son las que registran (“cargos”)

c) Cuentas acreedoras (las que registran (“abonos”)

d) Cargos valorizados (Debe); Abonos valorizados (Haber)

e) Glosa: breve explicación de la operación comercial que se

registra

Tipos de Asientos

Asiento simple: consta de una cuenta deudora y una cuenta

acreedora

Asiento compuesto: una o más cuentas deudoras y/o acreedoras.

EJEMPLO DE ASIENTO DIARIO SISTEMA CONTABLE AUTOMATIZADO (A2)