Estado de Situación Financiera

Definiciones

El Estado de Situación Financiera, es un cuadro demostrativo de la ecuación fundamental o patrimonial de la contabilidad, muy detallado, con todas las cuentas reales de una empresa, clasificadas y agrupadas en un cierto orden preestablecido.

El “Estado de Situación”; indica muy aproximadamente, la situación económica – financiera de la empresa o entidad económica a la fecha de su elaboración.

El Estado de Situación Financiera tiene tres partes básicas:

a) Encabezado: Identifica el estado financiero a través de sus elementos.

b) Cuerpo: es su parte más amplia e informativa, dado que en ella se detallan los Activos, pasivos y el Capital

c) Pie: Se colocan algunas notas al pie de Balance necesarias e importantes que no baste con señalarlas en las Notas Revelatorias a los Estados Financieros.

Mediante el “Estado de Situación” o Balance General se presenta la siguiente información:

- Activo Corriente

- Propiedad, Planta y Equipos

- Otros Activos

- Pasivo Corriente

- Pasivo No Corriente

- Patrimonio

a) Encabezamiento

En esta parte se trata de la información de carácter general que procede al contenido del mismo, y que sirve para identificar el informe contable, y el cual comprende:

1.- Nombre del propietario o empresa

2.- Identificación del Estado al cual se refiere

3.- Fecha en que fue elaborado

Ejemplo:

La Morena, C. A.

Estado de Situación Financiera

Al 31-12-99

b) Cuerpo:

Es su parte más amplia e informativa, dado que en ella se detallan los Activos, pasivos y el Capital, con todas sus partidas integrantes. El Cuerpo del Balance General tiene tres (3) divisiones que son Activos, Pasivo y Capital ó Patrimonio.

c) Pie:

Se colocan algunas notas al pie de Balance necesarias e importantes que no baste con señalarlas en las Notas Revelatorias a los Estados Financieros.

Tales como: Fianzas, avales y endosos importantes concedidos, con lo cual se daría cumplimiento en forma amplia al artículo 35 del Código de Comercio Venezolano; Juicios pendientes en los tribunales; etc.

Tomando el formato que les proporciono, a base de 3 columnas.

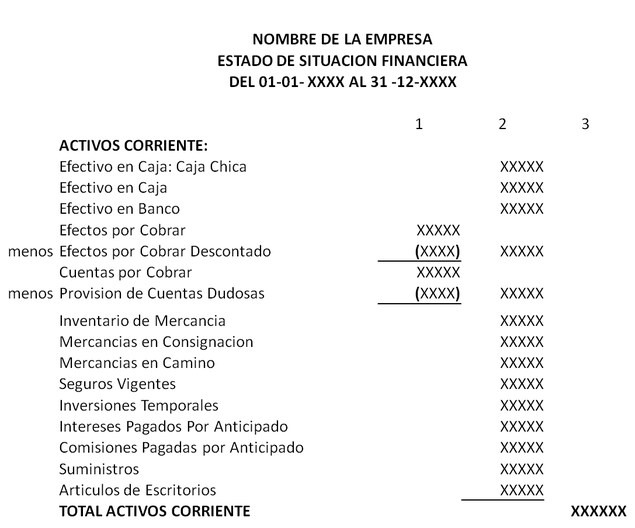

Lo primero que vamos a registrar son los Activos, y de estos el primer tipo de activos son los Activos Corrientes, básicamente en el orden jerarquico que se muestra en el formato: Disponible, Exigible, Realizable, Inversiones Temporales, Prepagados, y Circulantes.(vease, clasificación de cuentas)

Los Activos Corrientes los registraremos en la segunda columna, con excepción de las Cuentas por Cobrar, siempre que exista la cuenta Provision Cuentas Dudosas o Incobrables, que registraremos en la primera columna y a las Cuentas por Cobrar le restaremos la Provisión de Cuentas Dudosas y el resultado lo registramos en la segunda columna pero al mismo nivel de la cuenta que rsta (entre parentesis) en este caso la Provision Cuentas Dudosas; exactamente el mismo analisis y tratamiento le daremos a la cuenta Efectos por Cobrar pero la cuenta que la disminuye es Efecto por Cobrar Descontado. Una vez registradas todas las cuentas correspondientes al activo corriente, en la segunda columna, procedemos a sumarlas y registrar el resultado en la tercera columna como Total Activo Corriente.

Una vez totalizados los activos corrientes, se viene el calculo de las Activos No Corrientes, el primer renglon que podemos registrar si exite para la empresa es Inversiones Permanentes, recuerde que seran permanentes si no son para venderse en el plazo de un año o son para que genere utilidad a la empresa por varios periodos economicos, en estas cuentas se pueden tener por ejemplo las Acciones y los Bonos, los cuales registraremos en la segunda columna, para sumarlas y registrar el Total Inversiones Permanentes en la tercera columna.

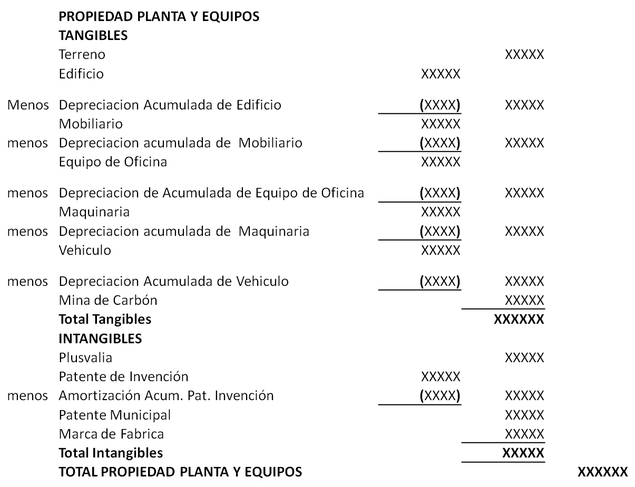

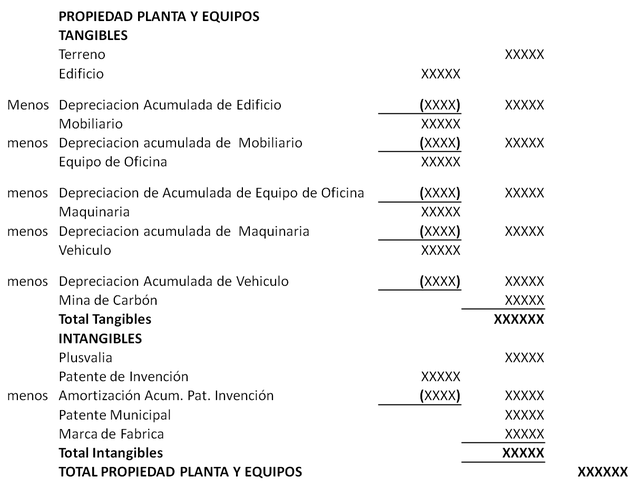

Para el calculo correspondiente a la Propiedad, Planta y Equipos, lo heremos en dos partes, la primera correspondiente a lo Tangible; en este renglon tambien aplicaremos la jerarquia entre dichos activos, el primero de ellos que registraremos en la segunda columna es el Terreno, ya que el mismo no se deprecia; luego siguiendo el orden jerarquico, registramos en la primera columna el Edificio y debajo de esta en la misma primera columna registramos su Depreciación Acumulada, la cual restamos con el valor del Edificio y el resultado lo registramos en la segunda columna justo al lado de la Depreciación, este analisis y tratamiento lo haremos con cada cuenta de activo fijo tangible depreciable, a decir, Mobiliario, Equipos, Vehículos, Maquinaria, para el caso de los activos agotables como la Mina de Carbon, el analisis y registro es similar con la única diferencia que la cuenta que resta se llama Agotamiento Acumulado de Mina de Cxarbón en este caso.

Luego de registrar todos los subtotales de las cuentas de Activos Fijos Tangibles Depreciables en la segunda columna, los totalizamos y asignamos al Total Tangible ese monto en la segunda columna.

Para el calculo de los Activos Intangibles, los registramos en la primera columna siempre y cuando exista una cuenta de Amortizaciòn Acumulada respeco al activo, la cual restaremos como en el caso de los tangibles y el subtotal lo registramos a nivel de la Amortización pero en la segunda columna, la cual sumaremos y el total se lo asignamos como Total Intangible, en la segunda columna.

Para el calculo del Total Propiedad, Planta y Equipos solo basta sumar el Total Tangible y el Total Intangible que encontramos en la segunda columna y lo registramos en la tercera columna.

Continuamos con los Activos No Corrientes, ahora es sencillo registrar los Activos Diferidos, los cuales se haran en la segunda columna, para sumarlos y registrar el Total Diferido en la tercera columna, a menos que existan las cuentas de Amortizacion Acumulada de los Activos Diferidos, de ser así, las registramos en la primera columna para restarlas y los subtotales a la segunda columna, de la misma manera como se procedio con las depreciaciones o las amortizaciones de los activos fijos tangible e intengibles respectivamente.

Por último los Otros Activos se registran en la segunda columna, para ser sumados y el Total Otros Activos, se registrara en la tercera columna.

Para concluir con los Activos, solo nos queda sumar todos los Totales que hemos registrado en la tercera columna, para obtener el TOTAL ACTIVOS, en esa tercera columna, el cual indicaremos con una doble linea horizontal al concluir con los activos.

NOTA: si existen las Cuentas de Orden, luego de totalizar los Activos las registramos en la segunda columna y la totalizamos en esa misma columna y podemos asignarle Total Cuentas de Orden. Estas Cuentas de Orden Deudoras por definición no afectan en este caso los activos pero si existen deben ser reflejadas en el Estado Financiero.

Ya habiendo determinado la totalidad de los Activos, debemos proceder al calculo del Pasivo y Patrimonio, para completar la ecuación patrimonial A = P + Pa

Los Pasivos, tambien se clasifican en Pasivo Corrientes, deudas o compromisos a cancelar en el plazo no mayor a un año, estas cuentas las registraremos en la segunda columna, para sumarlas y el Total Pasivo Corriente, registrarlo en la tercera columna.

Ahora bien, si existen los Pasivos Corrientes, desde luego existen los Pasivos No Corrientes, entre los cuales se presentan, los Pasivos A Largo Plazo, que serian las deudas o compromisos, a ser cancelados en mas de un año o en varios períodos económicos, por ejemplo los Préstamos Bancarios y los Efectos por Pagar, estas dos cuentas para ser a largo plazo, deben ser para cancelarce en mas de un año como se indica entre parentesis en el ejemplo, de lo contrario serian Pasivo Corrientes, también en el ejemplo encontramos Hipoteca por Pagar pero esa sin lugar a dudas es a largo plazo ya que el plazo mínimo a cancelar seria de 3 años; una vez clasificadas como A Largo Plazo, las registramos en la segunda columna y las totalizamos en la tercera columna, asignandolas a Total Pasivo A Largo Plazo.

Tambien se tienen Pasivos Diferidos, que corresponden a todo lo Cobrado por Anticipado, como lo muestra el ejemplo, cuentas estas suceptibles a ajustes, al igual que las precedentes, procedemos a registrarlas en la segunda columna y totalizarlas en la tercera columna, asignando dicho monto a Total Pasivo Diferido o Total Diferido como en el ejemplo.

Por último en la clasificación de Pasivos, encontramos Otros Pasivos, donde podemos incluir aquellos pasivos que como en el ejemplo, al final del ejercicio económico se registran y seran cancelada en dias posteriores, o los primeros dias del siguiente ejercicio económico, como las Prestaciones Sociales por Pagar, Inces por Pagar, y tambien algunos pasivos que no tenemos la certeza de cuando seran cancelados definitivamente, como el Seguro Social por Pagar, u otras cuentas que por definición son Pasivos como, los Depositos Recibidos en Garantía, cuyo monto no es de la empresa pero esta en poseción de ella, lo cual lo hace un pasivo.

Una vez identificados, los registramos en la segunda columna, y los totalizamos en la tercera columna, con el nombre de Total Otros Pasivos.

Para finalizar, el Total Pasivo lo obtendremos al sumar los montos de los subtotales ya registrados en la tercera columna.

Ahora bien y en definitiva, para completar la ecuación patrimonial A = P + Pa, solo falta el cálculo del Patrimonio, donde encontraremos las

Utilidades del Ejercicio (en el ejemplo), la cual registraremos en la segunda columna, tambien encontraremos la Cuenta Capital de la empresa, que la registramos

en la primera columna, para restarle o descontarle la Cuenta Personal si existe dicha cuenta, en el ejemplo se registra para un socio o dueño en especifico, una vez restado el

monto de la Cuenta Personal al monto de la Cuenta Capital se obtiene el nuevo Capital, el cual registramos en la segunda columna al lado de la cuenta personal, siendo así, tendriamos en la

segunda columna dos cuentas La Utilidad del Ejercicio y el nuevo Capita, los cuales sumamos y totalizaremos en la tercera columna, como Total Patrimonio. (tenga en cuenta que las cuentas

patrimoniales van mas alla de solo estas cuentas, véase clasificación de cuentas)

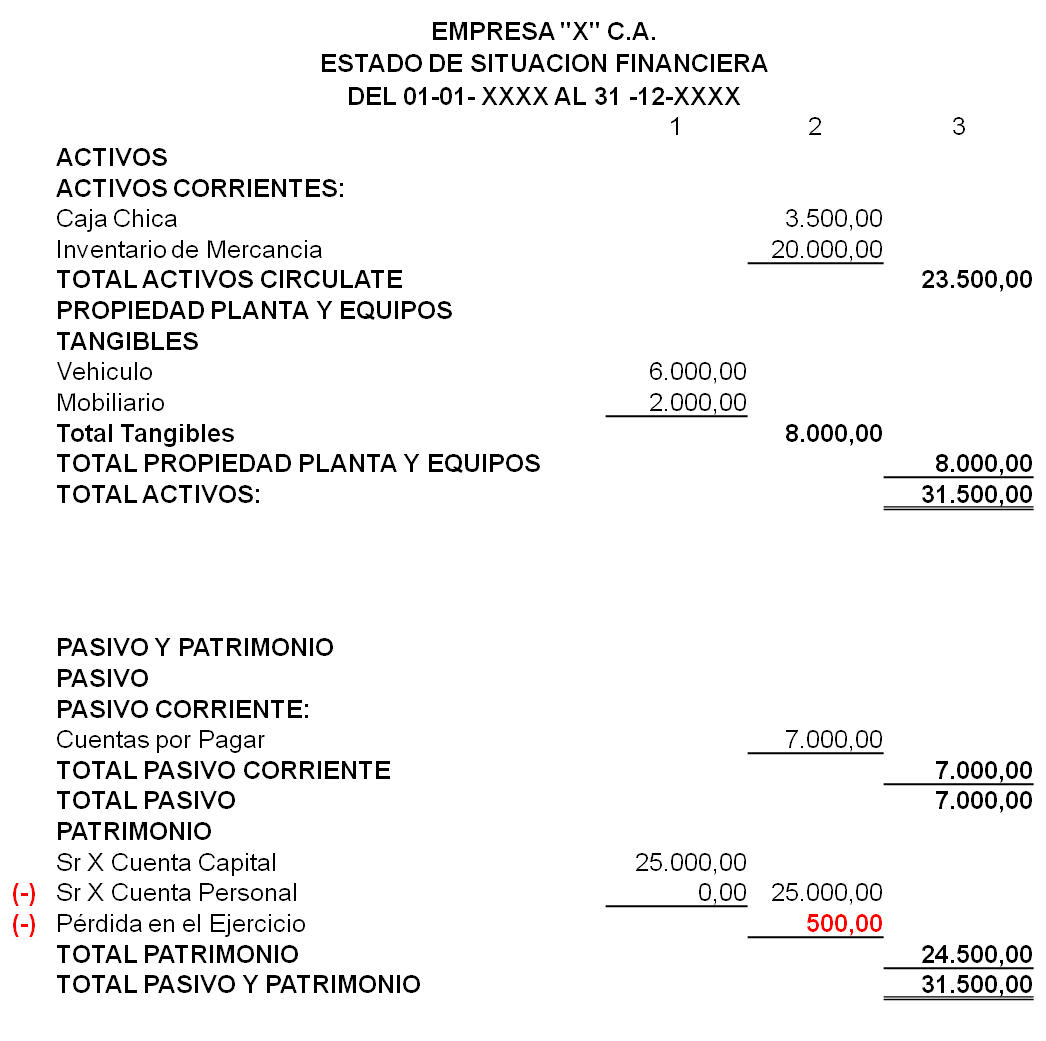

Ahora bien, para que la ecuación patrimonial se cumpla y podamos concluir que nuestro Estado de Situación Financiera esta correcto, la sumatoria de los pasivos, o sea Total Pasivos y el Total Patrimonio, debe coincidir con el Total Activos (vease los ejemplos con montos numéricos), de coincidir cerramos con doble linea horizontal, para indicar que nuestro estado fianciero esta cuadrado.

NOTA: si existen las Cuentas de Orden, luego de totalizar los Pasivos y Patrimonio las registramos en la segunda columna y la totalizamos en esa misma columna y podemos asignarle Total Cuentas de Orden. Estas Cuentas de Orden Acreedoras por definición no afectan en este caso los activos pero si existen deben ser reflejadas en el Estado Financiero.